任意売却とは住宅ローン滞納や競売でお困りの方を救済する唯一の手段です!

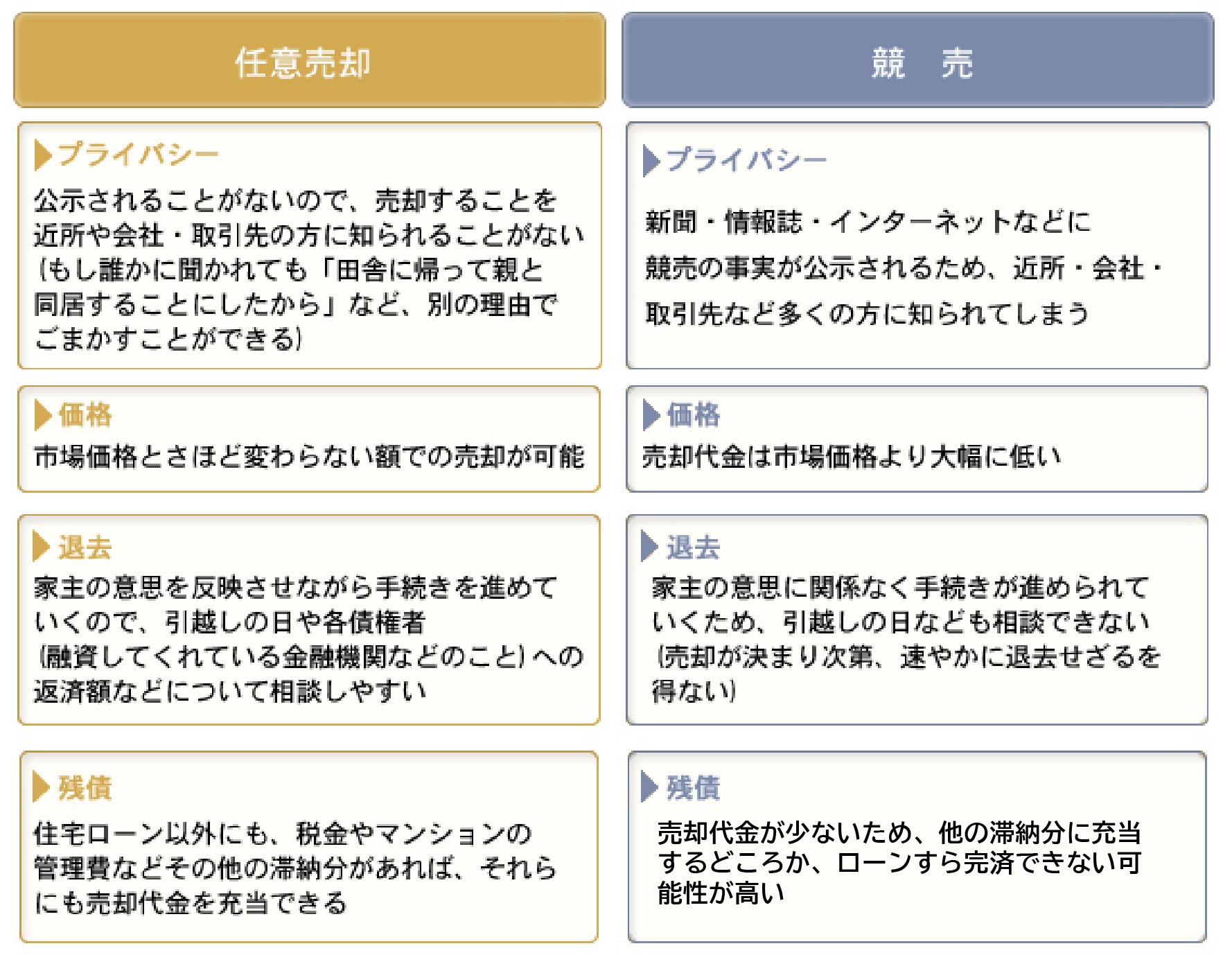

任意売却とは、ローン返済を滞納している方のマイホームを売却し、その売買代金でローンの残債を返済することを言います。

ローン返済のために家を売るというのは競売と似ていますが、結構異なる点が多い2つの売却方法です。

以下にその点を記してみました。

こうして挙げてみると、任意売却より競売の方がより条件が厳しいことがお解りいただけるでしょう。

家主・債権者ともに、1円でも多く滞納分のお金を返済したい・してほしいという気持ちは同じです。

また債権者としても、任意売却を選択してくれる方はまだ返済の意思があると判断し、「それならあまり苦しくない方法で返済できるようにしましょう」と歩み寄りやすくなります。

![]()

任意売却の注意点

上記で挙げた任意売却の特徴はどれもメリットばかりでしたが、以下のように注意すべき点もあります。

![]()

債権者との相談や交渉は家主が直接行う

![]()

債権者の同意なしでは任意売却は成立しないため、売却価格で折り合いがつかないこともある

![]()

一般的な不動産売却と同じように、購入希望者の見ず知らずの方がまだ居住中の家を内覧に訪れる

(家主は立会い&内覧前の掃除必須)

![]()

任意売却が可能なタイミングのリミット

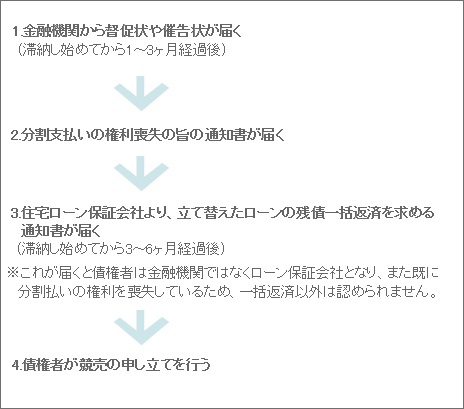

ところで、任意売却を行うにはタイミングのリミットがあります。

そのリミットは『債権者が競売の申し立てを行った時』

実は債権者がこの申し立てを行うまでには手順があり、その間に交渉の折り合いがつかず交渉期限が切れてしまった場合か、もしくは家主が再三の督促や催告に応じなかった場合に、最終手段として競売の申し立てが行われるのです。

競売の申し立てが行われるまでの流れは以下の通りです。

※期間は一般的な目安なので、前後する可能性もあります。

1~3の段階であればまだ任意売却のチャンスがありますが、先述のように4の段階まで来てしまうともう任意売却はできません。

なお、金融機関から送られてくる督促状と催告状の違いですが、簡単に説明すると督促状は「早く返済してください」と注意する初期段階の警告で、催告状は「これ以上は待てません。○月○日までに返済されない場合は、然るべき法的措置を行います」という最終警告となります。

つまり催告状の方が意味としてはとても重く、金融機関が任意売却の相談を受け付けてくれるチャンスもこれがラストチャンスとなるため、金融機関にて任意売却の相談をされたい方は早めに行動を起こしましょう。

![]()

まずは任意売却についてご相談ください。

全くリスクがないわけではありませんが、競売と比べるとまだ心にゆとりが持てる任意売却。

売却代金も競売より多くなる=債務がより多く減らせるという観点から、任意売却を薦める金融機関も多くなっています。

また任意売却の応用で、ローンを返済しながらマイホームに住み続けられる『リースバック』という方法もありますので、どうしてもマイホームを手放したくないという方は、こちらも検討されると良いでしょう。

1人で抱え込んで手遅れになってしまう前に、ぜひご相談ください。