差押予告通知書は、滞納している税金や借金などに対し、いよいよ財産の差押えが実行される直前の、いわば最終通告です。

通知を受け取ってから実際に差押えが行われるまで、どのような流れで事態が進むのかを知ることは、残された期間で適切な対処を行うために極めて重要です。

この記事では、差押えに至る具体的なプロセスと、通知書が届いたあなたが「今すぐ」取るべき重要な行動について詳しく解説します。

目次

差押予告通知書とは

差押予告通知書は、その名の通り「差押え」という法的な強制執行手続きを行う前に、「このまま滞納が続けば、あなたの財産を差し押さえますよ」と予告し、最後の支払いの機会を与えるために送られてくる非常に重要な書類です。

単なる督促状や催告書とは異なり、これが届いたということは、債権者(お金を請求する側)が既に差押えを実行するための準備を進めており、法的な手続きに移行する直前の「最終通告」に近い状態にあることを意味します。

滞納から通知書が届くまでの期間は、債権の種類や金額、債権者の対応によって異なりますが、数ヶ月から1年以上滞納が続いたケースで届くことが多いでしょう。

差押えの対象となる財産

差押えの対象となる主な財産は以下のようなものが、代表的です。

- 預貯金

- 給与

- 不動産(自宅、土地など)

- 自動車、家財など(動産)

差押予告通知書が届いてから差押えまでの流れ

差押予告通知書が届いてから差押えまでの流れは、以下の通りです。

- 滞納発生と督促状・催告書の送付

- 差押予告通知書が届く

- 通知書に記載された納付(返済)期限の到来と不履行

- 差押命令の発令・送達 または 差押処分の実行

- 差押え財産の換価(現金化)と配当

ステップ1:滞納発生と督促状・催告書の送付

まず、税金、社会保険料、借金などの支払期日までに納付(返済)が確認できない場合に「滞納」となります。

滞納が発生すると、債権者(国、自治体、金融機関など)から、支払いを促すための「督促状」や、より強い警告である「催告書」が何度か送られてきます。

これらの書類には、滞納している金額や支払期限が記載されています。この段階で支払うか、分割払いの相談などを行えば、差押えに至ることはありません。

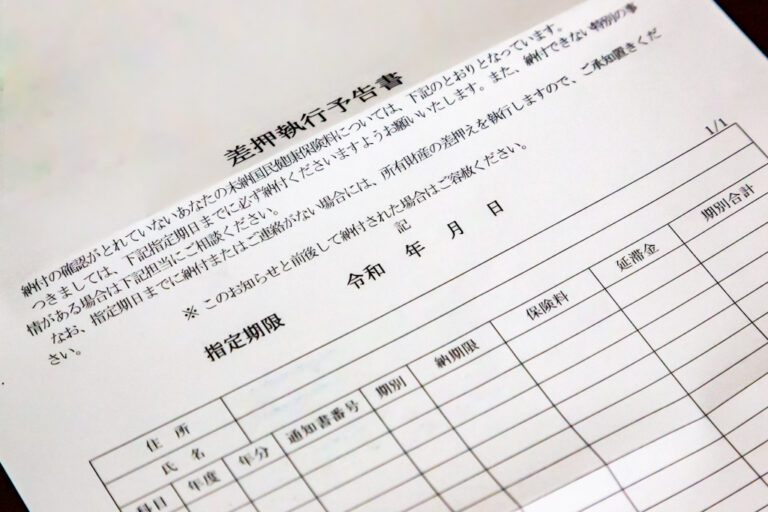

ステップ2:差押予告通知書が届く

度重なる督促や催告にも関わらず、滞納が解消されない場合に送られてくるのが「差押予告通知書」です。

これは、「このまま支払いがなければ、法的な手段である差押えを実行しますよ」という最終的な警告であり、差押え手続きの開始を告げる重要な書類です。

通知書には、滞納額、最終的な納付(返済)期限、差押えの対象となる可能性のある財産、そして差押えの実行予定時期などが記載されています。

この通知が届いたということは、債権者が既にあなたの財産状況の調査などを進めており、差押え実行に向けた準備がほぼ整っている状態であることを意味します。

ステップ3:通知書に記載された納付(返済)期限の到来と不履行

差押予告通知書に記載された納付(返済)期限は、差押えを回避するための事実上の最終期限です。

この期日までに、滞納している全額を支払うか、少なくとも発行元と連絡を取り、支払いについて誠実な交渉を行うなど、何らかの具体的な行動を起こさない場合、発行元は「支払い能力がない、または支払う意思がない」と判断し、予告通りに差押えの手続きを進める権限を得ます。

この期限を過ぎると、事態はより深刻な段階へと移行します。

ステップ4:差押命令の発令・送達 または 差押処分の実行

納付期限を過ぎても滞納が解消されない場合、いよいよ差押えが実行されます。

手続きは、滞納している債務の種類によって異なります。

①税金や社会保険料の場合(滞納処分)

税務署や自治体、年金事務所といった徴収機関は、法律(国税徴収法など)に基づき、裁判所の判断を経ることなく、独自の権限で「差押処分」を行うことができます。

この場合、滞納者本人や、滞納者の財産を管理する第三者(勤務先、銀行など)に「差押通知書」が送達されます。

通知が届いた時点で、対象となる財産は法的に拘束され、自由に処分できなくなります(例えば、銀行口座は凍結され、預金が引き出せなくなります)。

②借金や公共料金などの場合(民事執行)

金融機関や貸金業者などの債権者は、事前に裁判所の判決や支払督促などの債務名義(強制執行を行うために必要な公的な書類)を取得している必要があります。

その上で、裁判所に「差押命令」の申立てを行います。裁判所が申立てを認めると「差押命令」が発令され、滞納者本人や、対象財産を管理する第三者(勤務先、銀行など)、あるいは関係機関(法務局など、不動産の場合)に送達されます。

この命令が届いた時点で、対象財産は差押えが完了した状態となり、法的な拘束を受けます。

このステップが実行されると、財産は事実上凍結され、自由に使うことができなくなります。

例えば、給与が差し押さえられれば、勤務先から直接債権者に一部が支払われるようになります。

ステップ5:差押え財産の換価(現金化)と配当

差押えが完了した財産は、「換価(かんか)」という手続きによって現金に換えられます。

預貯金や給与の場合は、指定された金額が差押えの対象となり、直接債権者(または徴収機関)に支払われます。不動産や自動車などの動産の場合は、公売や競売といった法的な手続きによって売却されます。

換価によって得られたお金は、滞納している借金や税金の返済に充てられます。複数の債権者がいる場合は、法律に基づいた順序で「配当」が行われます。

換価が完了すると、例えば自宅が差し押さえられた場合は所有権を失い、退去を求められることになります。

差押予告通知書が届いたら「絶対」にやるべき3つのこと

①発行元に連絡し、現在の状況を確認する

差押予告通知書が届いたら、まずは発行元に連絡し、滞納の内容や金額、支払期限などを正確に確認しましょう。

通知書を放置すると、差押えが進んでしまう可能性がありますが、早めに連絡を取れば、分割払いや納付猶予などの相談に応じてもらえる場合もあります。

焦らず、誠実に状況を説明しましょう。

②どのような選択肢があるか相談する

支払いが難しい場合でも、いくつかの解決策が存在します。

たとえば、分割払いの相談、納付期限の延長、減免制度の利用、債務整理や任意売却など、状況に応じた方法を選ぶことができます。

大切なのは、一人で抱え込まず、専門家や発行元に相談して「自分に合った方法」を見つけることです。

今の段階で行動すれば、差押えを防ぎ、生活を立て直すチャンスは十分にあります。諦めずに相談してみましょう。

③不動産の任意売却を検討する

住宅ローンや税金の滞納で差押えが迫っている場合は、「任意売却」という方法を検討しましょう。

任意売却とは、債権者の同意を得て、自宅を競売にかける前に自分の意思で売却する手続きです。

競売より高く売却できる可能性があり、残債を減らしながら生活再建の道を開けます。引っ越し時期を調整できるなど、精神的な負担も軽減できます。

差押えが実行される前なら、まだ間に合います。専門家に早めに相談しましょう。

差押予告通知書を「放置」するとどうなる?

差押予告通知書は、「この期日までに支払いがない場合、法的な手続きによってあなたの財産を差し押さえます」という発行元からの強い意思表示です。

通知に記載された納付(返済)期限を過ぎても滞納が解消されない場合、債権者(国や自治体、金融機関など)は予告通り、あなたの財産に対して強制的な差押え手続きを実行します。

放置することで解決策の選択肢が狭まる

差押予告通知書は「予告」であり、これが届いた時点ではまだ差押えは実行されていません。

つまり、適切な行動を取れば、差押えを回避したり、解決策を見つけたりするための「最後のチャンス」が残されているということです。

通知書の発行元に連絡を取り、滞納の理由や現在の状況を正直に伝え、支払う意思があることを示せば、分割払いの相談に応じてもらえたり、一時的な納付猶予が認められたり、税金であれば減免制度の適用を検討してもらえたりする可能性があります。

借金が原因であれば、弁護士や司法書士に相談し、債務整理によって解決できる道が見つかるかもしれません。

しかし、これを「放置」すると、これらの解決に向けた話し合いの機会や法的な猶予・救済措置の可能性を自ら閉ざすことになります。

発行元は「この人は支払う意思がなく、話し合いにも応じない」と判断し、躊躇なく差押えという強制手段に踏み切ります。

不安や恐怖から現実逃避したくなる気持ちは理解できますが、放置しても問題は決して解決せず、事態は悪化の一途をたどるだけです。

差押予告通知書が届いたら、すぐに専門家に相談する。これが、最悪の事態を回避するための最初にして最も重要な一歩なのです。

支払いが難しい場合、任意売却という選択肢があります

差押えを避けたいけれど、すぐに全額を支払うのは難しい——

そんなときに有効なのが任意売却です。

任意売却とは、債権者の同意を得て自宅を売却し、その売却代金で滞納分を整理する方法です。

任意売却には、以下のようなメリットがあります。

- 差押えや競売を避けられる

- 残債が減り、生活を立て直しやすくなる

- 引っ越しの時期や売却条件を自分で選べる

- 周囲に知られずに手続きできる

競売よりも、任意売却を選択することで金銭的にも、精神的にも多くのメリットがあります。

まとめ

差押予告通知書は、あなたの財産が差し押さえられる寸前であることを示す危険なサインです。

しかし、ここで最も避けたいのは「放置」することです。通知が届いても、適切に対応すれば差押えを回避できる可能性は十分にあります。大切なのは、すぐに発行元に連絡を取り、状況を正直に相談することです。

センチュリー21中央プロパティーでは、差押予告通知書が届き、自宅が差し押さえられそうになった場合でも、任意売却により生活再建のサポートが可能です。

債務整理に強い弁護士が、圧倒的な交渉力で、期限までに確実な任意売却を実現しあなたの生活再建をサポートします。

弁護士相談費用や仲介手数料など、売却に伴う費用は一切ございません。自宅の差し押さえでお悩みの方は、ぜひお気軽にご相談ください。